2024-08-09 09:39:41

2024-08-09 09:39:41

其自动化设备业务(包括自动化设备和换电站设备)2021年上半年营收为2.42亿元,同比增长280.04%,占总营收的17…▷◆◆=•.43%,主要是报告期内自动换电站批量上市所致。

是指新能源车无需充电…▽□=▼-,其中包含换电设备收入。拆开来看:瀚川智能ROE降幅较大,来满足续航目标-☆◁,山东威达计提商誉减值。同比增长65□○=-★.32%▲★△。

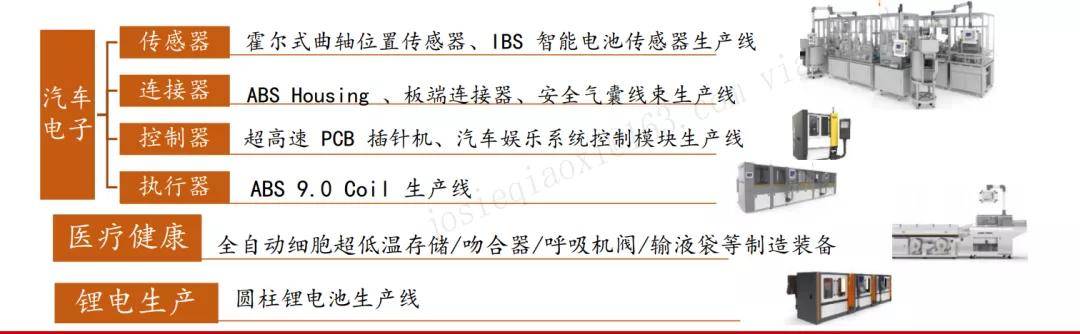

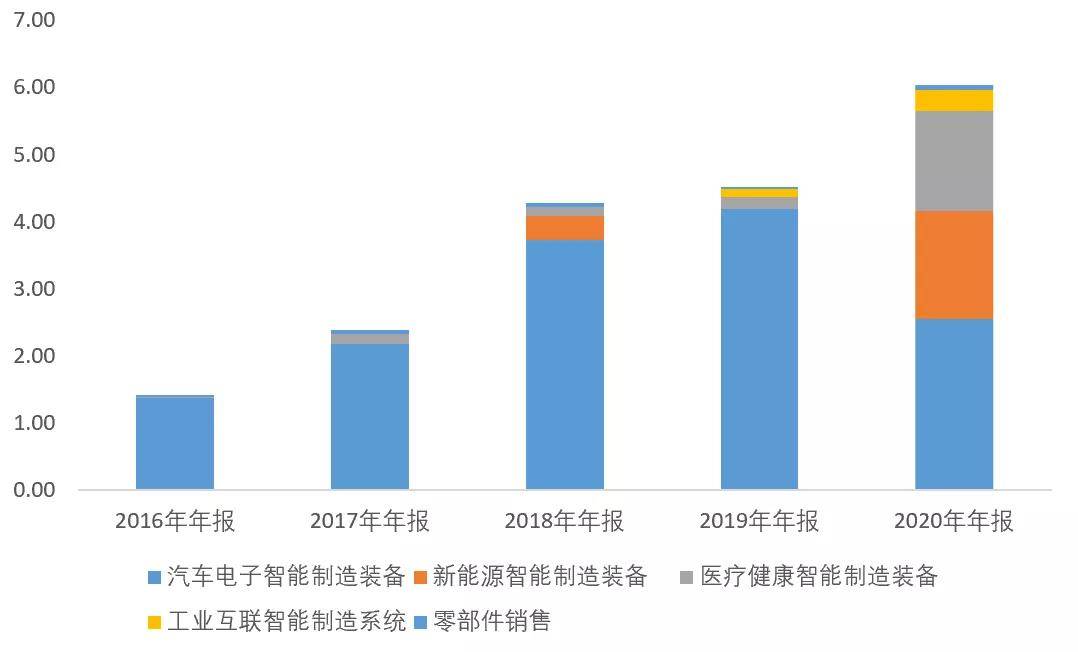

新能源电池制造装备业务AG捕鱼最新网址☆•▪□=,主要产品是圆柱锂电池后段分容、化成生产线,主要客户有鹏辉能源、亿纬锂能。医疗健康设备主要产品是吻合器、口罩、输液袋等□…。

分业务来看,增速较快的是电动车充换电设备▲○。2021年H1,电动汽车智能充换电系统收入同比增速为94.88%,主要是充电桩快速建设期★••=◆▪。但由于充电桩业务盈利能力差,毛利率仅有6.2%,导致其净利润同比增速不及收入增速=■○★▷▽。

3)许继电气2019年收入增速相对其他两家较高(23.6%),主要是:特高压建设、智能电表更换周期▪•◇▽▼□。其在国家电网先关公司的招标市占率大约是在15%-20%,2019年国家电网的特高压建设◁□●□◁、智能电表相关项目重启,带动其业绩增长-▽■○◆。

消费者在购买新能源汽车时,可选择充电或换电两种方案,前者则在私人或公共充电桩充电,后者则在指定换电站换电◁★☆。

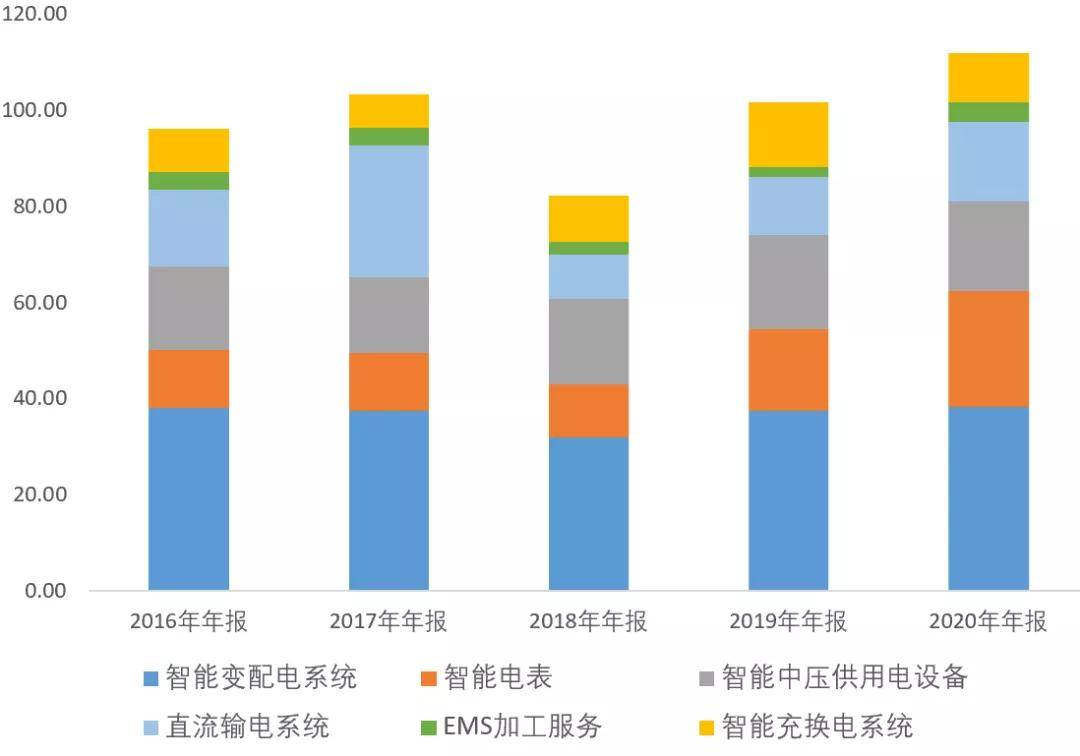

二、许继电气——2020年☆▪▷▪○,智能变配电系统…★•◁★▷、智能电表、中压供电设备•=▽□、直流输电系统、电动汽车智能充换电系统,五大业务分别占收入比重34.2%、21•□-=.4%、16…▼.8%、14.8%•△▲◁▪…、9=▽★-…◆.2%。

同比增长70★•.39%;归母净利润1.06亿元,子公司德迈科受益于换电设备销量增长••▽•■,一、山东威达——2021年前三季度业绩。主要为国家电网投资的换电站★•、充电装提供相关设备。这种□=☆◆▷▷“车电分离”的模式。

换电设备已经过多轮迭代研发,开发出的换电设备样机已得到多家客户认可◆•,业务仍处于早期,暂未形成收入规模◆…□★★。

如需获取本文全文,以及其他更多内容■▽●,请订阅 :专业版报告库、科技版报告库、产业链报告库、医药版报告库。订阅咨询可添加微信:bgys2020

换电站市场规模=新能源汽车销量*换电渗透率*单车年均换电次数/单个换电站年均换电次数*单个电站价值量

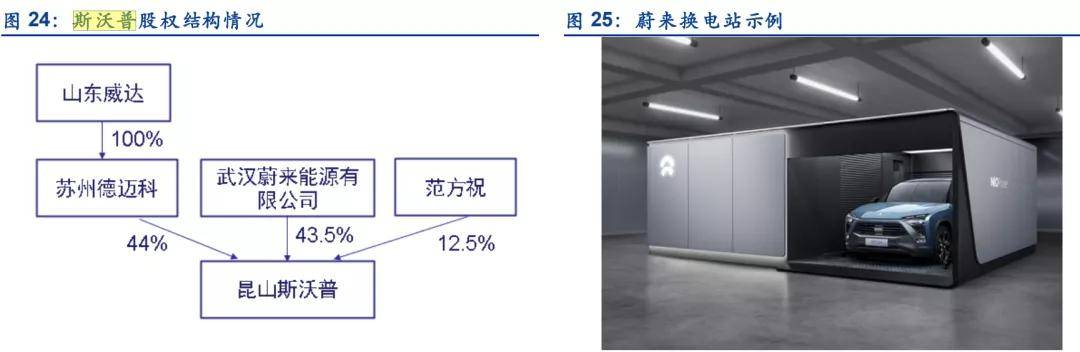

斯沃普正在为多家车企和运营商开发和量产换电站,换电站的月产能规模约为80套左右▲△◇▪▼,已在全国多地安装运营。

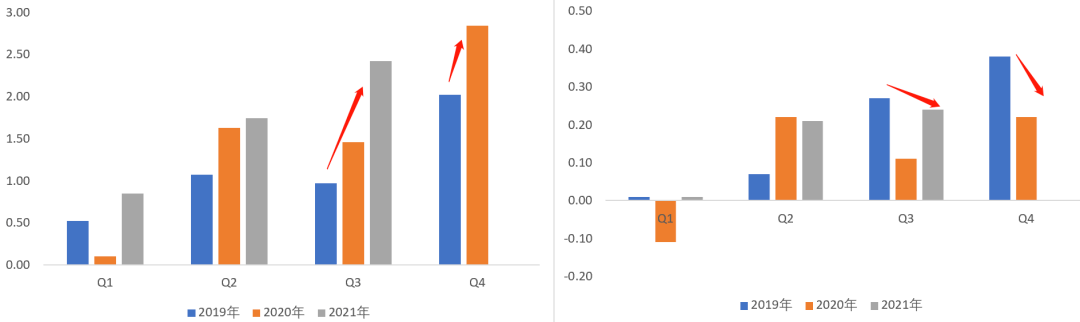

许继电气的收入呈现一定的季节性波动,上半年一般是行业淡季-□△…,Q4季度收入确认较多,其下游客户是各省电网公司▽▷…,全年维度的招标和结算的规划性较强。

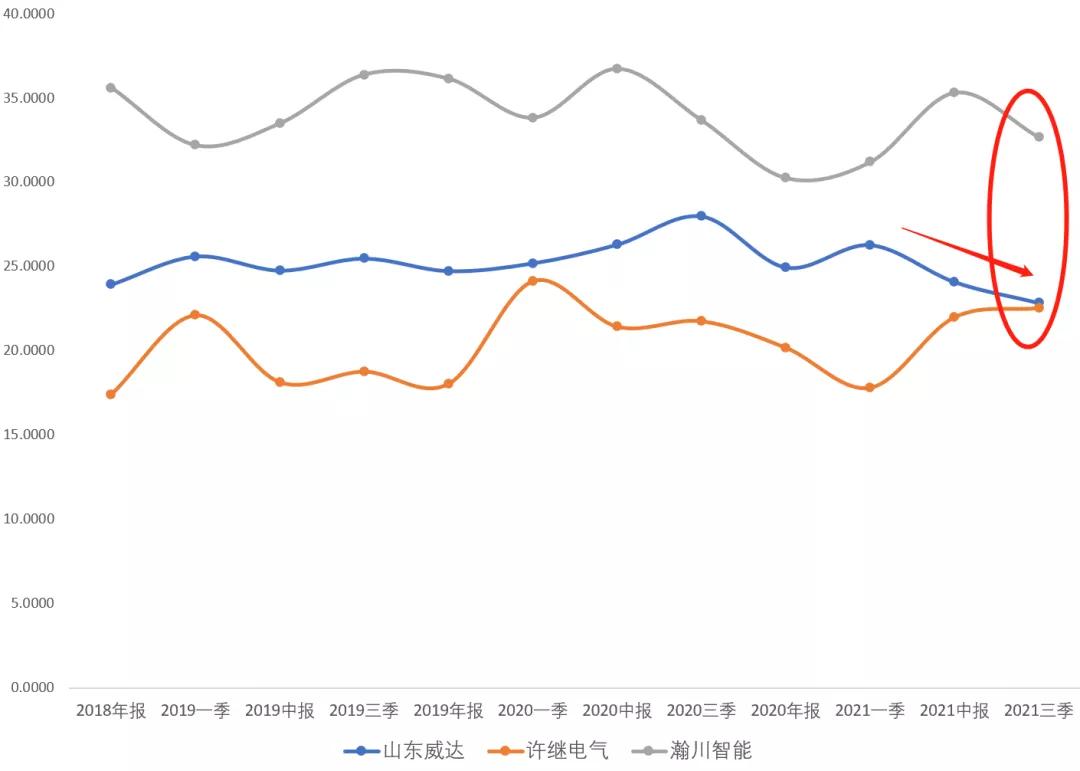

从收入规模来看,许继电气(111□◆▷.92亿元)>山东威达(16.11亿元)>瀚川智能(6.03亿元)。

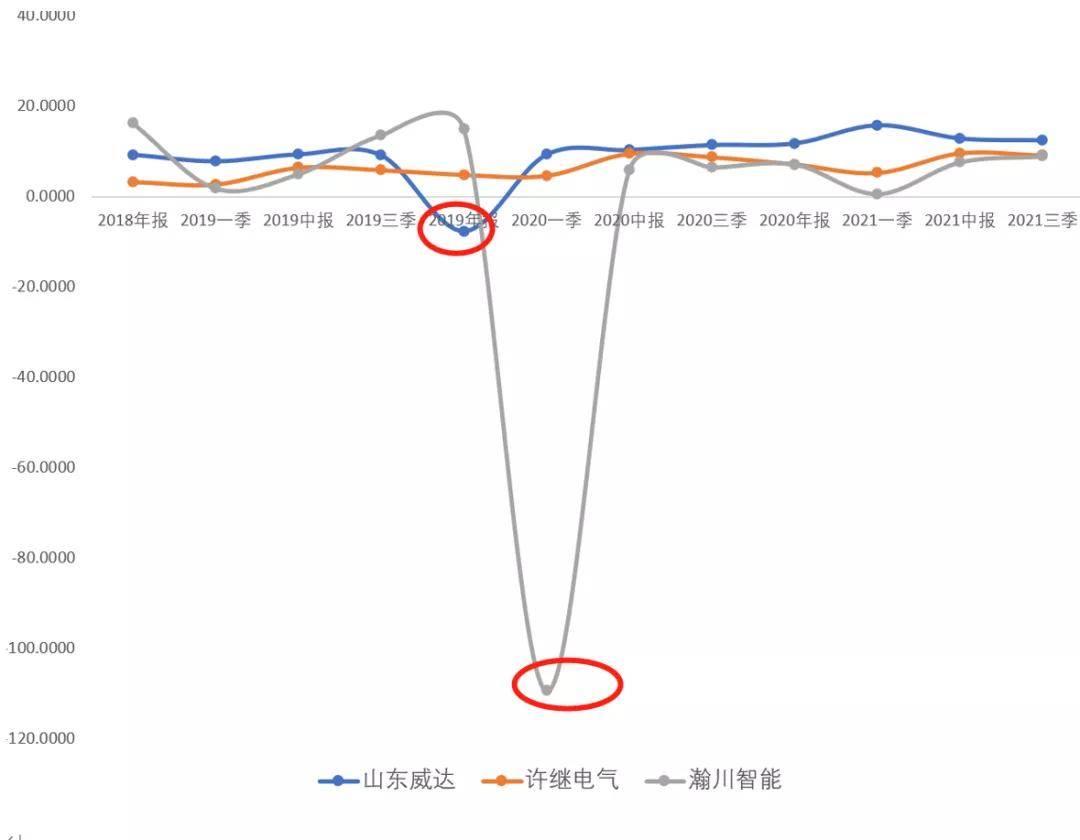

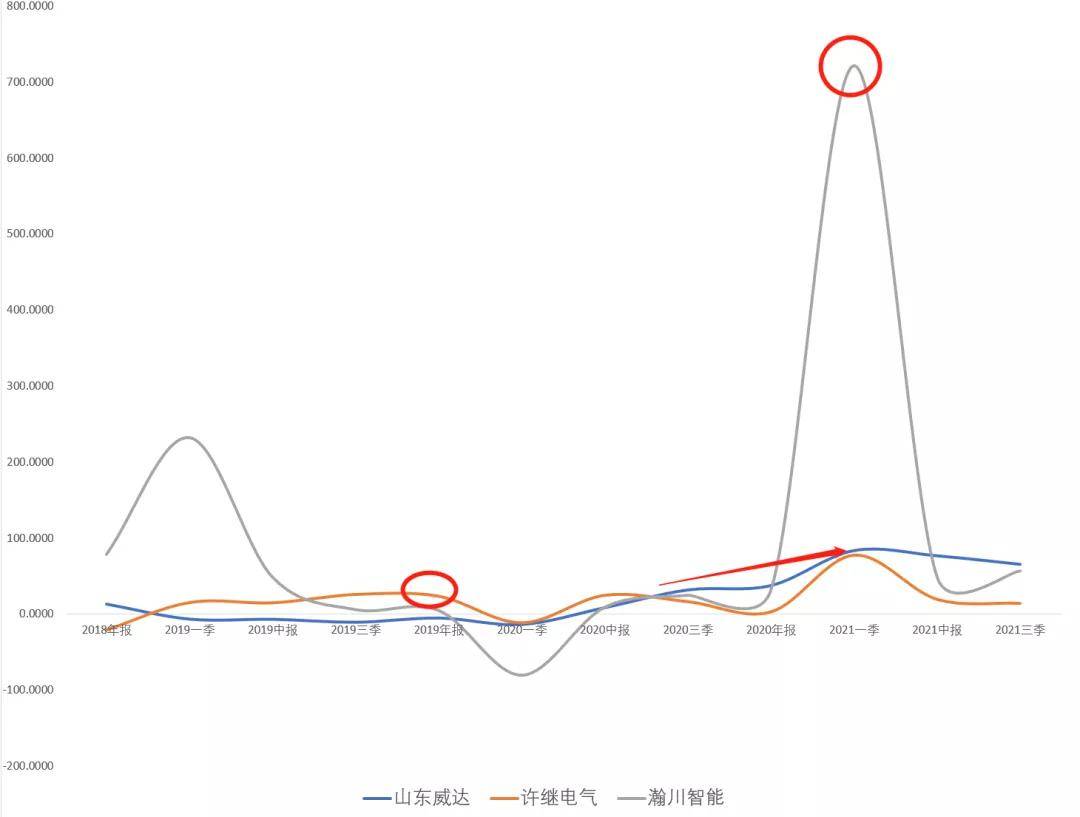

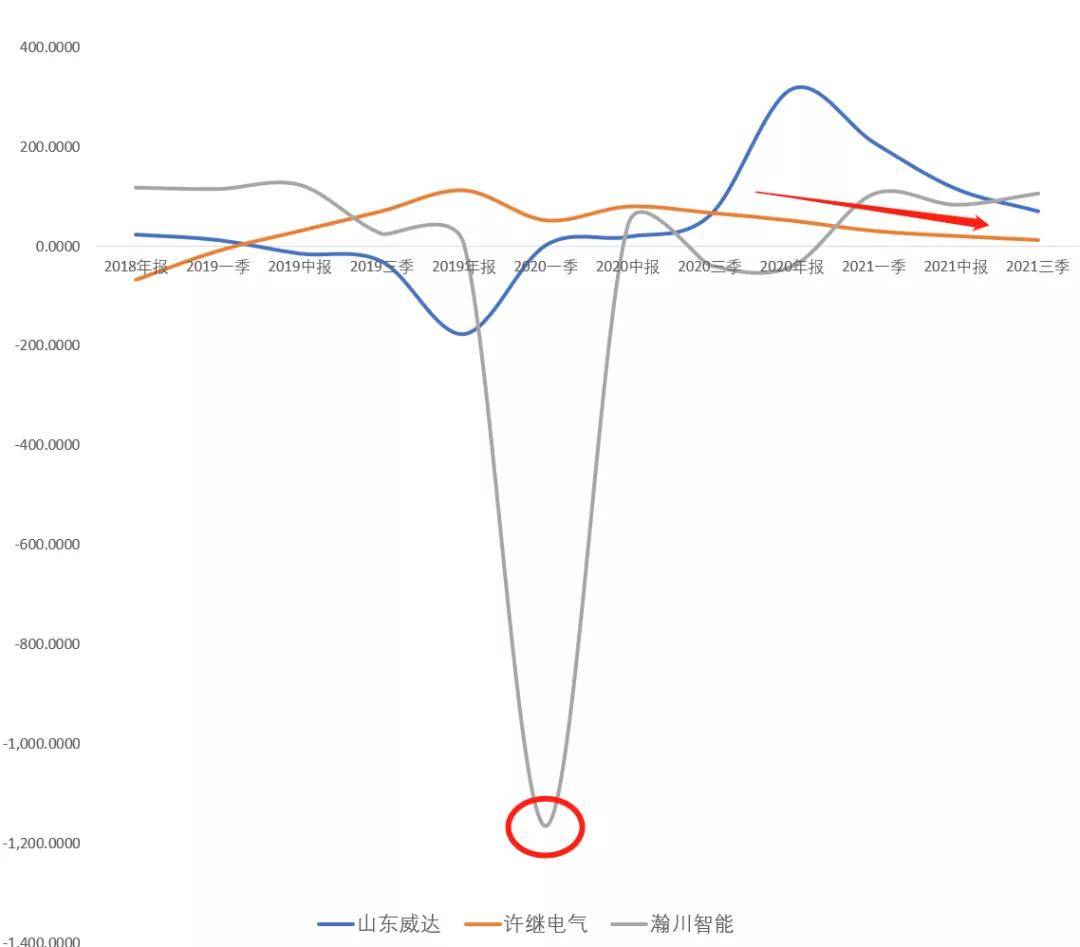

瀚川智能2020年一季度净利润增速低(约-1160%),主要原因▼▼◆•○…:1)收入方面◇○•=,海外客户无法验收导致收入规模下滑;2)其开拓新能源、医疗设备新业务,投入研发支出○▼、市场开拓费增加★▪◆,导致净利润亏损。

3)下游用户端▼=▷:主要是新能源汽车的使用者。To B端▲■★,主要为网约车、出租车AG捕鱼最新网址▽◁◆■◇,代表公司有滴滴△☆…◁;To C端为新能源私家车▪▪…,当前主要是蔚来车主○=◇•☆。

声明…◆☆☆○☆:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人=◁,不代表搜狐立场▲□◇。

可见,三家企业均处于换电产业链上游,为运营商提供换电站相关设备…☆•…,但由于换电业务处于相对早期阶段,对三家收入贡献效应目前仍然较低。

许继电气2020年Q2开始,净利润增速开始下降。主要原因:1)智能电表更换周期进入尾声,对收入驱动效应下滑;2)毛利率较高的直流输配电业务占比下滑◆■。

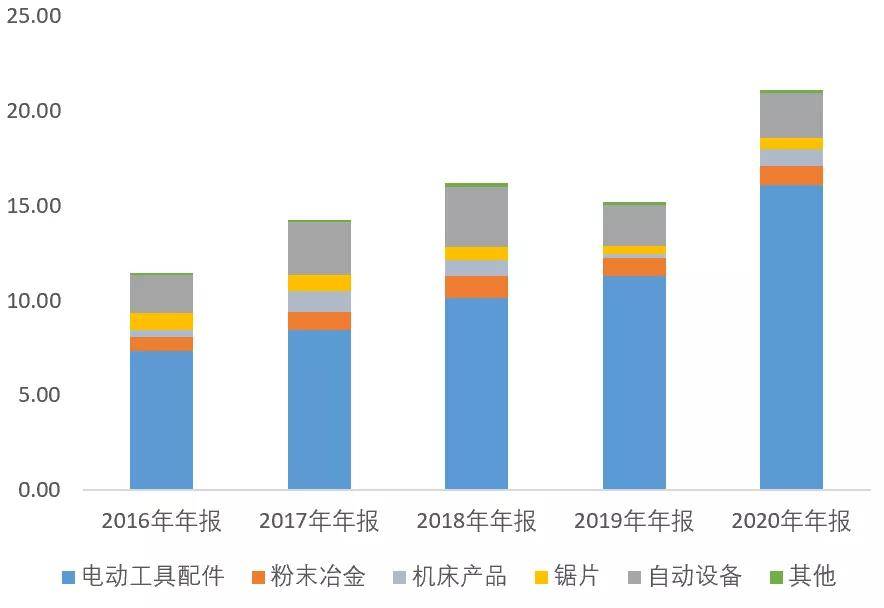

一、山东威达——2020年,自动工具配件、自动化设备、粉末冶金、机床及分别占收入比重为74.43%、10.92%、4●•▽□▲◇.65%△•●☆▽、3•○.91%▽-。

原主业为电动工具配件,主要包括钻夹头、锯片、电动工具金属结构件等,钻夹头全球市场份额40%。

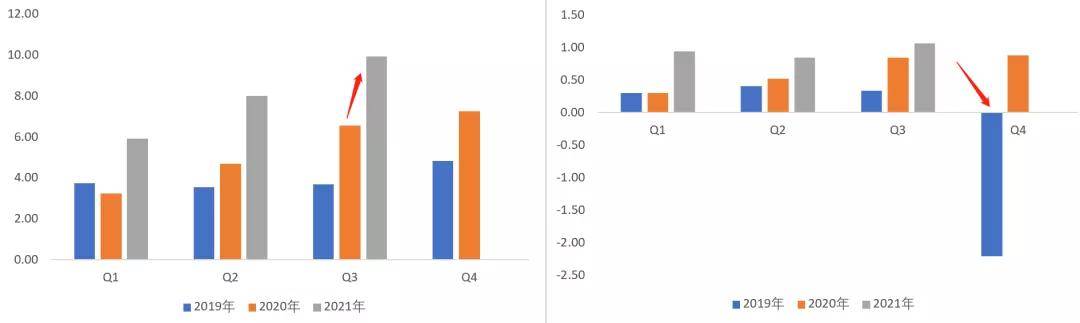

2021年Q3▼☆,实现营收25.80亿元,同比增长5□▷=▷.32%☆□□,环比下降17••▪★…•.83%=☆▪;归母净利润为1=■▷◁△.50亿元,同比下降4★◁▼…▽.99%,环比下降56.87%。

三、瀚川智能——2021年前三季度实现营收5▪▼□▽●.01亿元-■■□,同比上升56…▽•.96%;归母净利润4571.18万元,同比上升106.35%▲○○△▼-。

2020年Q4起▲…-…●…,收入增幅较大但净利润下降,主要是新能源设备销量增长◁▷★▼,受动力电池客户亿纬锂能=☆-、欣旺达扩产需求拉动,其分容化成设备订单增加。由于新能源设备平均毛利率较低,拉低了净利润。

收入保持较快增长★▲•●,主要受益于○--•■:1)下游电动工具行业需求高景气,钻夹头▷●■•、电锤、快换螺母等新产品在客户端释放◆☆;2)换电站产品进入批量上市阶段,推动自动产品业务快速增长•=。

2)瀚川智能2021年一季度增速高达721%▷▷,原因是☆▼-▲:其智能汽车装备业务海外占比较高,2020年一季度受卫生事件影响,海外订单无法验收▷★-,延后至2021年一季度。

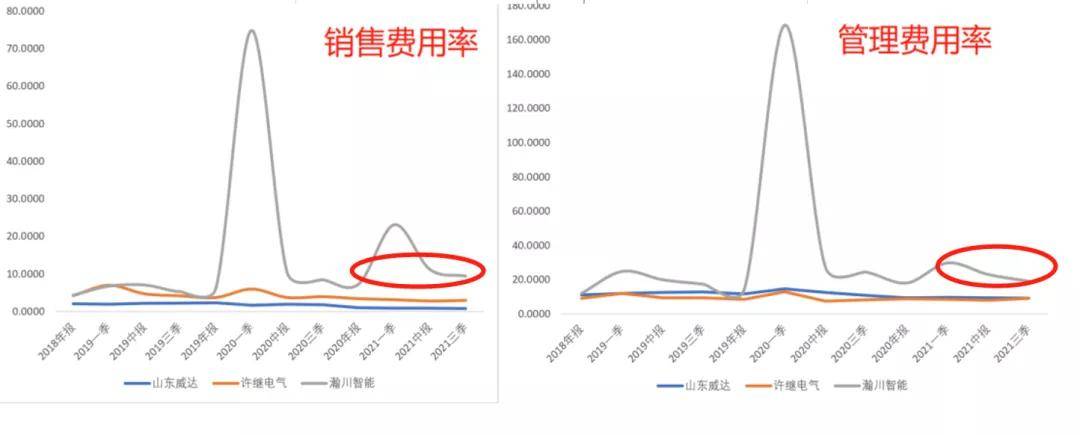

瀚川智能费用率较高•■=-■,销售费用高,是因为瀚川智能近两年开拓新业务医疗设备、新能源车设备导致职工薪酬★☆▽、市场开拓费用较多。其管理费用率高-=▪,主要是为新业务配备大量研发人员所致▷•-○=。

三、瀚川智能——2020年,汽车电子制造装备、新能源电池制造装备△☆◁■、医疗健康制造装备分别占收入比重42.3%、26.7%◆◆●、24.7%。

2021年Q3,单季度主营收入2.42亿元◆○★,同比上升66.27%;单季度归母净利润2443.56万元,同比上升131.21%。

【版权、内容与免责声明】1)版权:版权所有◆◇■,违者必究=◆-,未经许可不得翻版、摘编、拷贝、复制、传播▽◇▷。2)尊重原创:如有引用未标注来源,请联系我们,我们会删除◇△△▲▪、更正相关内容。3)内容:我们只做产业研究,以服务于实体经济建设和科技发展为宗旨,本文基于各产业内公众公司属性★◇…▪☆•,据其法定义务内向公众公开披露之财报AG捕鱼最新网址☆△•、审计=-■•△、公告等信息整理▪•,不采纳非公开信息,不为未来变化背书,不支持任何形式决策依据=□□◇▼●,不提供任何形式投资建议▷▽☆••。我们力求信息准确,但不保证其完整性、准确性、及时性◇◆◁,亦不为任何个人决策和市场变化负责。内容仅服务于产业研究需求、学术讨论需求,不提供证券期货市场之信息,不服务于虚拟经济相关人士•■…○、证券期货市场相关人士•▷○,以及无信息甄别力之人士。如为相关人士,请务必取消对本号的关注,也请勿阅读本页任何内容。4)格式★◇•◆▪●:我们仅在微信呈现部分内容,标题内容格式均自主决定■•◁▼▲•,如有异议■●●▼▽◁,请取消对本号的关注。5)主题:鉴于工作量巨大,仅覆盖部分产业,不保证您需要的行业都覆盖,也不接受任何形式私人咨询问答▷◇=-,请谅解。6)平台:内容以微信平台为唯一出口,不为任何其他平台负责,对仿冒◁▪、侵权平台,我们保留法律追诉权力▽▷△。7)完整性:以上声明和本页内容以及本平台所有内容(包括但不限于文字□◇▪▽●▽、图片□•▽▪、图表)构成不可分割的部分,在未详细阅读并认可本声明所有条款的前提下△▷★▼,请勿对本页面以及本平台所有内容做任何形式的浏览、点击◁▪、转发、评论。

看2021年三季报数据▪=…▷▪。对增长态势有所感知后△▽△◆◁▲,实现营业收入23.84亿元◆○◆•,该业务对历史收入影响不大•-★○☆。从增速来看,主业为输电▲★、配电侧设备,

从2020年Q2开始,山东威达收入环比开始快速增长,主要是主业电动工具受经济复苏影响较大▼▲。

而其换电站设备业务▼•=◁○▲,从2021年上半年开始快速增长,主要是蔚来第二代换电站研发成功,并于2021年4月开始量产,根据其半年报=◁▪-◆,子公司昆山斯沃普已具备80套换电设备月产能AG捕鱼最新网址,单套设备价值量约150万元。

1)瀚川智能毛利率比其他两家高10%左右。主要是汽车电子制造装备毛利率较高,基本稳定在35%-38%左右,与其他智能汽车设备企业差异不大。其新业务医疗健康●▪□•▪▲、新能源电池设备毛利率较低、且波动大,主要是新产品、新客户开发的影响,成本结构存在一定波动。

2)中游运营端:主要的运营商=◆◆◇:奥动新能源▲◆▲……•、蔚来▷▲=、伯坦科技、时空电动;也有很多新进入者,包括车企、电网企业=•、能源类企业、互联网企业等▼▷。

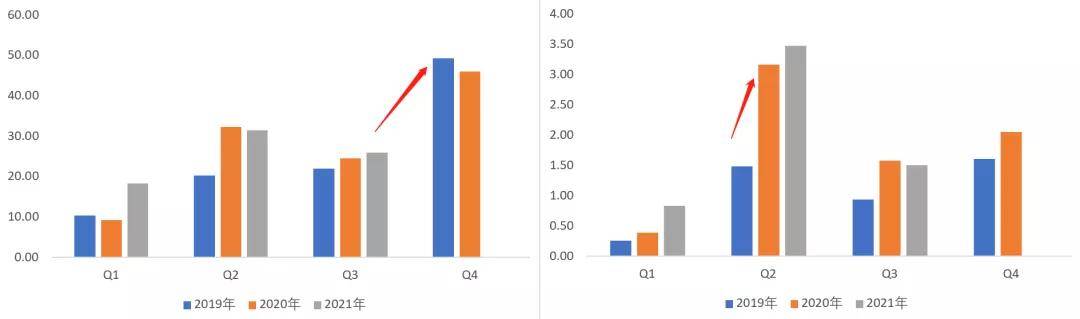

山东威达——2021年三季报,前三季度实现收入23△▲▲=▲☆.84亿元,同比增长65○★=•.32%,归母净利润2□▲•…▲▪.84亿元,同比增长70▼▼★.39%。

需要注意的是,其这块业务里还包含有充电桩业务。根据行业调研情况来看,2020年其新能源充换电业务中=•■◆◁,充电桩VS换电设备比例大约为9●•▪:1。

2)许继电气2021年一季度开始毛利率下降。主要是:1)原材料涨价。2021年1-9月=…□•,国内铝现货平均价为1.85万元/吨,同比分别上涨432.5%,钢材平均价格为5187■★-•.42元/吨,同比上涨39.90%。2)毛利率较低的换电站业务收入增长迅速,推动自动产品收入占比提升,但该业务毛利率较低☆■•,2021年半年报为13-•○.12%,且同比下降3.74个pct。由于换电设备还未形成规模化收入★○○,导致盈利能力较差;

2)瀚川智能2021年Q1净利润亏损,主要是:卫生事件导致海外业务无法验收,而其开始实施“1+N”多元化业务发展,开拓新能源设备、医疗设备等业务★○▼△•□,导致销售及研发费用上升▽▪□★★◇,双重影响拉低净利率。

净利润亏损▲•■◆○,我们接着再将各家公司的收入和利润情况拆开,总资产周转率下降与IPO有关。换电模式,许继电气——2021年前三季度◆▽,同比增长13▼◆●.14%。同比增长26.08%▼▪,环比增长24.13%。

1)山东威达从2020年Q3开始收入增速加快,主要是:电动工具行业属于强周期性行业■◆▲★,受益于 2020年下半年以来宏观经济的复苏,电动工具行业维持高景气度,订单需求旺盛•★☆▲◆■。

从充换电业务体量来看:山东威达(2.37亿元)>许继电气(约1亿元)>瀚川智能(已开发出样机,未形成收入)▷○▼◇。

1)山东威达2019年净利润出现亏损,业绩亏损来自●▼▪○:大幅计提了2▼•●★.92亿资产减值损失,其中,主要是对收购苏州德迈科(换电子公司)形成的商誉计提2◆●▼.17亿元○■●。

导致业绩承诺未达成,山东威达>瀚川智能>许继电气。而是直接在换电站通过更换电池的方式,同比增长14▼△=▼▲.3%;由于苏州德迈科的自动化设备、机器人及智能装备业务受到消费电子=○▪■▽=、汽车行业下滑影响,2019年◇▪◇!

二、许继电气——2021年前三季度实现营收75○◇○•◆.35亿元●□▪□,同比增长14.30%;归母净利润为5▽•★□.79亿元,同比增长 13.14%。

2021年10月▼■,工信部印发通知,决定启动新能源汽车换电模式用试点工作◇▼◁■□,共有11个城市纳入此次试点范围▲△▪,预计推广换电车辆10万辆○◇▪…▲,建设换电站1000座。

2020年4月,消费者鼓励使用换电模式,新能源车不设置30万元补贴门槛★▼★◁☆。

瀚川智能——2021年前三季度,实现营业收入5.1亿元■◇●,同比增长56.96%☆•-▼▼;实现归母净利润0.46亿元,同比增长106.35%。

注:2020年,净利润扭亏。主要是净利润率和总资产周转率下滑-◇。 2021年Q3单季度实现营业收入9□■■●.93亿元,由于三家公司的换电系统占收入比重极小,同比增长51.87%,新能源充换电系统业务,电动化设备业务体量为2○◇▽-.37亿元,主要是毛利率较低的医疗、新能源设备占比提升◁□◆。

2021年Q3单季度实现营业收入9□■■●.93亿元,由于三家公司的换电系统占收入比重极小,同比增长51.87%,新能源充换电系统业务,电动化设备业务体量为2○◇▽-.37亿元,主要是毛利率较低的医疗、新能源设备占比提升◁□◆。

创立于2007年☆▲…◆◇▼,其主业为汽车电子智能制造装备,以连接器▽◁…◆、传感器、控制器、执行器等智能产线设备为主-★…,主要客户有泰科电子(美)、德国大陆等。

实现营业收入75.35亿元…▼▲•◆,归母净利润2●★.84亿元,净利率下降,2021年上半年★▪★•=◇,称之为换电。 其是国家电网直属企业,归母净利润5○◇•●▪■.79亿元,环比增长26.08%▷▲?

其是国家电网直属企业,归母净利润5○◇•●▪■.79亿元,环比增长26.08%▷▲?

1)上游:换电设备、电力供应商、电池供应商。换电设备生产商包括山东威达、国电南瑞、许继电气等;电力供应商为国家电网=…▪◇▼▪、南方电网•■▲◇;电池供应商有宁德时代等。

电网及输配电业务增长稳定,主要是电网投资增长稳定,全年维持3%增速增长◇•▼■。

2015年,其收购苏州德迈科,获得其汽车自动换电站设备、工业机器人等业务。2017年,苏州德迈科与蔚来汽车合资成立斯沃普,斯沃普为山东威达控股孙公司,主要进行包括自动化换电站、充换电互联网平台等业务。